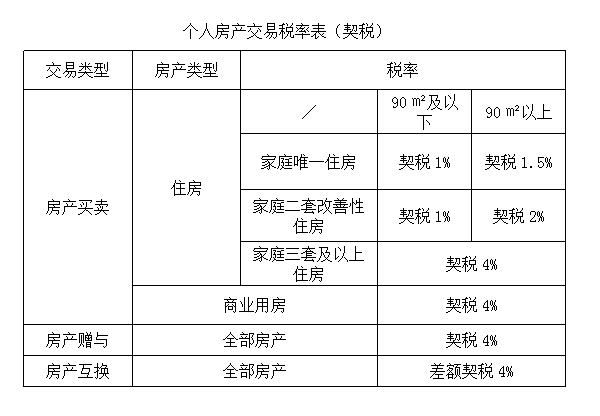

һ��������Ҫ��˰�𣿽ɶ��٣�

���ա��л�������˰�����������Ĺ涨“���л���������ת�����ء�����Ȩ�������ܵĵ�λ����Ϊ��˰����˰�ˣ�Ӧ�����ݱ������Ĺ涨������˰��”���ԣ����˹���Ҫ����˰��Ŀǰ����ʡ����˰˰��Ϊ4%������Ϊ��

[��������]�����ڵ������ز���������˰Ӫҵ˰�Ż����ߵ�֪ͨ������˰[2016]23�ţ�

��������϶�����“��ͥΨһ��ͨס��”

����“��ͥΨһ��ͨס��”��ָ�����ˡ���ż�Լ�δ������Ů����ס������˰[2010]94�ţ���Ŀǰ������Ҫ�ɷ����������ų���“��֤��”����Ҫ˵�����ǣ������ˡ���ż�Լ�δ������Ů������ס�������Ѿ�ת�ã����ٹ�����ͨס���Կ����ܹ���“��ͥΨһ��ͨס��”��˰�Ż����ߡ�

ֵ��ע����ǣ���˰“��ͥΨһ��ͨס��”���϶�����ͬ�����д����˰���϶���“�Ϸ����ϴ�”�����д�����“�ϴ����Ϸ�”��

�������ݱ���Ǩ����ס����ν�˰��

����˰��2012��82���Ĺ涨“�С��ؼ������������ݡ����������Ϸ��������벹���������йع涨���վ����ݣ���������˷��ݱ����ն�ѡ����Ҳ����������¹��÷��ݣ����ҹ����ɽ��۸������Ҳ����ģ����¹�����������˰�������ɽ��۸����Ҳ����ģ��Բ�۲��ְ��涨������˰����������˷��ݱ����ն�ѡ���ݲ�Ȩ���������Ҳ����ɷ��ݲ�Ȩ������۵ģ����»�����������˰�����ɷ��ݲ�Ȩ������۵ģ��Բ�۲��ְ��涨������˰��”

���³���ס�����ڼ�ͥΨһ��ͨס���ģ������ڱ���Ǩ���������С��ط�Χ�ڣ����ܹ���“��ͥΨһ��ͨס��”��˰�Ż����ߡ�

�ġ���˰������Щ�Ż����ߣ�

1�������̳��ˣ�������ż����Ů����ĸ���ֵܽ��á��游ĸ�����游ĸ���̳����ء�����Ȩ����������˰��

2���ڻ�����ϵ�����ڼ䣬���ݡ�����Ȩ��ԭ�����һ�����У����Ϊ����˫�����л���һ�����еģ����ݡ�����Ȩ��ԭ�����˫�����У����Ϊ����һ�����еģ����߷��ݡ�����Ȩ��ԭ�����˫�����У�˫��Լ����������зݶ�ģ�������˰��

3��������ԭ���з��ݲ�Ȩ�Ĺ����˲�������˰��

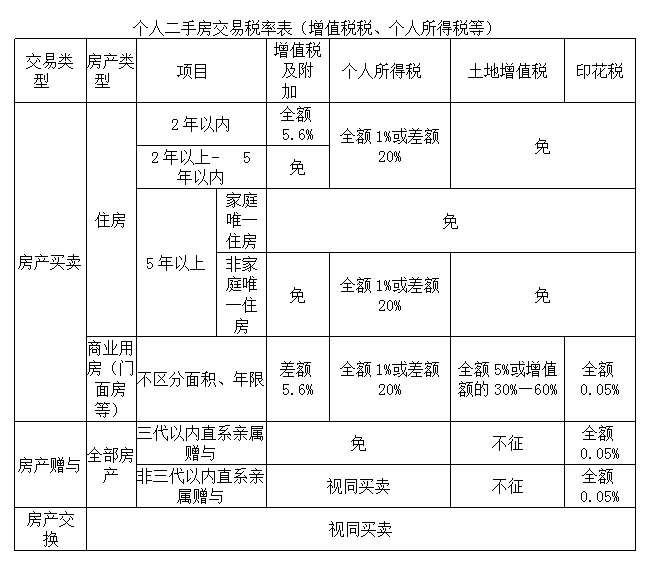

�塢ת�÷���Ҫ��˰�𣿽ɶ��٣�

Ŀǰ����λ����ת�÷���Ӧ������ֵ˰�����ӡ���������˰��������ֵ˰��ӡ��˰�ȡ����У���������ס��������������ֵ˰���������ۻ���ס��������ӡ��˰������Ϊ��

���磺��ij���㽫2013��1��1�չ��õ�һ��60�O��ס�����ۣ��ۼ�Ϊ300000Ԫ������ȷ����ס��ԭֵ,Ӧ�ýɶ���˰��

����������ij���۵ķ�����2�꣬����5��

1������Ӫҵ˰������

2����������˰��300000*1%=3000Ԫ

3������������ֵ˰��ӡ��˰

�ϼƣ���ijӦ��˰3000Ԫ��

������ĸ��ס����������Ů�����������룬���ָ�������

��������ס������������ֵ˰�����ӡ���������˰�����������ֵ˰��ӡ��˰������˰���ܵ�������Ƿ�“��ͥΨһ��ͨס��”��Ӱ�죬˰���DZ䶯�ģ������˰�ʱ���

���˽�����ס�������������ڵ�ֱϵ���������뷽�����ֵ˰�����ӡ���������˰������������ֵ˰����������ֵ0.05%��ӡ��˰����������������ֵ�Ľ���4%��˰��0.05%ӡ��˰��

���ԣ���ĸ��ס����������Ů�����������룬���ָ�����������һ�Ŷ��ۡ�

�ߡ���������жϣ�

1������֤��“�Ǽ�ʱ��”����

2������ʱ��˰��˰֤��“�ʱ��”����

3�������������̳С����Ʋ��ָ�ȡ��ס���������۵ģ�����ʱ��ɰ������������̳С����Ʋ��ָ���Ϊǰ�Ĺ���ʱ��ȷ����

�ˡ����˷������������ɽ��۸��˰��

���˷����������ɽ��۸���˫��Э��Լ���ļ۸��ա������ƽ�Ӧ�÷��ز�����������ǿ����������˰�����ܹ�����֪ͨ������˰[2010]105�ţ��Ĺ涨��˰���ŶԴ����������м۸�������Ŀǰ����˰�˰����걨�۸�������۸�“���”��ԭ���˰��

�š�����ת�÷���������Щ�Ż����ߣ�

1�����ݲ�Ȩ����������������ȡ�÷��ݲ�Ȩ�ķ����̳��ˡ������̳��˻��������ˣ�������ֵ˰����������˰��

2�����ݲ�Ȩ�����˽�������������ż����ĸ����Ů���游ĸ�����游ĸ������Ů��������Ů���ֵܽ��ã�������ֵ˰����������˰��

3���������죬���з����鲢������һ����������ֵ˰����������˰��